中文

中文 English

English

搜索

资讯

企业动态

02 06,2025 铂元科技2025年开工大吉

01 20,2025 2025年春节放假通知

12 30,2024 2025年元旦放假通知

11 25,2024 2024年广东省跨境电子商务师职业技能竞赛决赛顺利进行

09 27,2022 广东省行业企业职业技能竞赛—2022年跨境电子商务师职业技能竞赛总决赛顺利举行

04 02,2022 跨境电商实战 丨 eBay E青春项目落地广州市财经商贸职业学校

热门关键词

- 来源: 亿邦动力网

- 日期: 2017-03-29

在五年前,若谈起出口电商市场,大家潜意识想到的必然是欧洲、美国和澳洲。但放眼现在,可供选择的市场之多却是过去不可想象的。

俄罗斯和东南亚是近几年率先跑起来的出口电商市场,紧跟而上的是非洲、南美、南亚、中东……新市场的机会不断吸引资本、商品和人才涌入。电商群雄逐鹿的戏码在新兴市场战线中继续重演。参与者可能是海外本土的企业,也有不少中国创业者,大家都奔着成为一方霸主的心去攻占一块“处女地”。

有的市场已经不“新”了

然而,留给出口电商的新市场窗口期是有限的,一旦慢下来肥肉随时会被巨头抢走。最明显的则是俄罗斯和东南亚市场。

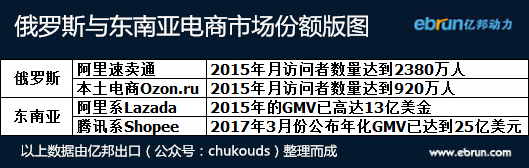

占领俄罗斯最大份额市场的则为大家熟知的阿里。俄罗斯电子商务企业协会数据指出,在2015年,阿里旗下出口电商平台速卖通已成为俄罗斯流量最高的电商平台,每月独立访问者数量达到2380万人。 第二名的俄罗斯本土电商Ozon.ru的月访问量只有920万人,为速卖通的一半不到。

现在,速卖通已经占据俄罗斯App Store免费应用排行榜第五名,购物类应用排行榜第一名,与之相比较,Facebook、Google、Uber等互联网应用在App Store免费应用排行榜均排在20名之外,Ozon.ru和eBay则甚至排到一百名之外。

当然,虽说速卖通在C端消费市场早已占有非常大的份额,但也不乏中国创业企业尝试利用新模式去挑战这个俄罗斯“一哥”。同时在2015年成立的Mobuy和BGlamor均打着移动电商的旗号进军俄罗斯市场,然而不到一年两创业项目都终止了。导致在俄创业失败的因素有很多,但率先占领市场的速卖通的挤压必然是重要原因。

而跟随俄罗斯市场脚步在出口电商圈火起来的东南亚市场中,目前占据市场份额最高的两者则为Lazada和Shopee。

其中,Lazada在去年4月被阿里用10亿美金收购,该平台在2015年的GMV已高达13亿美金。而Shopee在2015年上线后一年内GMV就做到18亿美金,并在2017年3月份公布,年化GMV已达到25亿美元,下载用户超过3000万。该平台的母公司为东南亚市值最大的初创公司Garena,该公司曾获得腾讯投资。明显,东南亚市场已被中国两互联网巨头占据着,初创企业要进入做平台并不是易事。

实际上,遭到挑战的不只是平台创业者,那些想蹭一把新兴市场热度的中小卖家在这两个市场的扩展空间也因平台们引入“正规军”而遭到挤压。

在去年年初,速卖通正式从C2C转型为B2C,这则意味着平台入驻的门槛会变得越来越高。东南亚方面,在阿里的推动下,Lazada开始引入天猫的品牌卖家,这些已有完善供应链和雄厚资金的“正规军”涌入,留给新卖家的机会则越来越少。

俄罗斯和东南亚俨然已成了新市场拓展的边界线,在边界线内“圈地”则意味着要跟巨头们正面竞争,也许会熬出一片新天地,但也很可能碰到“头破血流”,所以要争当一方霸主,选择非洲、南美、南亚等待爆发的市场或许才是明智之举。

“中美是电商第1世界;欧洲是第1.5世界,俄罗斯、东南亚属于电商第2世界。非洲等市场属于第三世界。第1世界格局已定,第2世界巨头鏖战之际,只有第3世界还有机会。”对于全球电商,非洲电商Kilimall创始人杨涛如此概况道。

拓展第3世界也有烦恼

但是,虽说电商“第3世界”机会更多,可坎也不少,其中跨境物流和支付则成了中国商品进入新兴市场最大的两个鸿沟。

在物流方面,因为跨境电商涉及跨国交易,发往新兴市场的跨境物流基础设施并不如美英澳等市场成熟,物流的时效性成了卖家的一大难题。

“邮政小包只限于两公斤以下产品,便宜但慢;快递快而贵;货值高、重量大的商品要依靠海外仓,其成本降低,但需要一定单量的支持。”段成琛如此形容拉美市场跨境物流的难处,他本身同为拉美电商平台Linio、非洲电商平台Jumia、南亚电商平台Daraz的中国区总经理。

实际上,一开始Linio规定出口电商只允许快递,后因高价削弱产品竞争力,遂决定开通邮政小包,而现在后者已占到业务量的95%。

同样的情况也发生在非洲市场。据Knight Frank《2016非洲物流报告》显示,过去10年里仓储及物流业发展速度每年增长24%。但非洲交通设施破旧、交通堵塞,物流时间是发达国家的2-3倍,物流成本占商品零售价格的50%到75%,成为了电商的主要障碍。

“除了成本高、时效长,很多非洲国家和城市没有门牌号也加大配送的难度。”在非洲电商平台KiKUU CEO徐征的言语中,亿邦动力网了解到非洲电商物流的“不容易”。

对此,自建仓模式则成了攻克跨境物流难题的主要解决方式,如KiKUU在建立之初就在刚果金、喀麦隆、坦桑尼亚、加纳、乌干达、尼日利亚6个国家设有物流配送中心,让跨境物流时长控制在15天内。而在2016年呈现爆发式生长的Kilimall也是自建仓配送。

支付方面,跟一些成熟市场不同,主流的国际支付工具在新兴市场消费者并不流行。如在拉美市场,当地消费者更多倾向于使用便利店和信用卡等方式进行付款,而在非洲市场,缺乏支付渠道,非洲人很少使用信用卡及储蓄卡,主要的支付手段就是移动手机支付。

为解决支付的困难,Kilimall选择与当地电信运营商合作,建立手机钱包系统。据杨涛介绍,该系统覆盖了非洲很多国家,成年人几乎都有手机钱包的账号,使得在线支付比例超过30%。

然而段成琛则认为,虽然非洲移动端的使用率越来越高,但这不意味着人们都能接受电子支付。“不管是非洲、东南亚还是拉丁美洲市场,大部分电商转化率都是来源于货到付款而不是预付款。这意味着,跨境卖家的流量转化率没有本地卖家高,因为本地卖家可以做到货到付款。”段成琛说道。

新世界的拓荒者

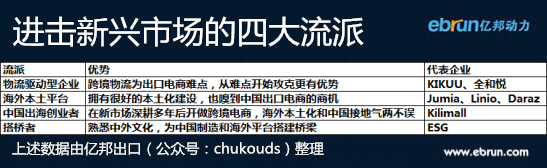

尽管电商“第3世界”在物流和支付上有诸多难点,但也有不少致力于将中国商品带到新兴市场的先驱者走在前头。据亿邦动力网统计,目前,进军新兴市场跨境电商的主要有4大流派:

1.物流驱动型企业

如从土耳其开始拓展至中东、欧洲的物流服务商全和悦和KIKUU。前者主要竭力解决新兴市场跨境物流的难题,而后者则本身也是拥有国际航空供应链背景的出口电商企业。这类企业从成立之初就已经开始着手解决跨境电商最头痛的难题——物流,给中国产品销往新市场打好基础。

2.海外本土平台

如Jumia、Linio、Daraz。这类电商平台从成立之初就立足海外市场,必然拥有更好的本土化建设。而嗅到中国出口电商的商机后,也愿意来到中国设点,推动跨境电商的发展。

3.中国出海创业者

如Kilimall。这类电商平台的创始人一般本身就在海外深耕多年,所以本身就很了解海外本土文化。与此同时,本身作为中国创业者,在中国出口电商圈也更接地气,能撬动更多的资源。

4.搭桥者

如品牌服务商ESG。目前,已成为Lazada、Newegg、Priceminister、Qoo10、Paytm、Tanga等多家全球知名平台的亚太区招商代理企业。这类企业主要是对接中国制造和海外电商平台,并解决当中的物流、营销、支付等难题。

如此看来,拓展新兴市场的流派很多,一个市场中玩家可能有两个甚至更多。但是,在同一个新兴市场并不意味着要争个“你死我活”。

“相比成熟市场我们还在成长中,我们的当务之急是共同建设当地的电商生态。”对于拉美市场,段成琛认为各家新市场的企业合作大于竞争。而秉承合作的理念,Linio还向惠普等海外品牌提供类似代运营的服务,站点不限,包括独立站点、电商平台或者官方网站的建立(入驻)和维护。

杨涛也表示,“我愿意花更多的时间把这个市场培育起来,甚至与和更多的同行一起来把电商变成一种习惯,培育起来,后面机会才会大。”

跟俄罗斯、东南亚这些电商“第2世界”不同,电商的“第3世界”并无这么多巨头“砸钱”改变消费者习惯,多家电商一起联手撬动市场价值成为常态。在这些愿意去拓荒和合作的先头兵的促进作用下,中国商品出口的地域界限逐渐被打破,货通全球未来将不是梦。

俄罗斯和东南亚是近几年率先跑起来的出口电商市场,紧跟而上的是非洲、南美、南亚、中东……新市场的机会不断吸引资本、商品和人才涌入。电商群雄逐鹿的戏码在新兴市场战线中继续重演。参与者可能是海外本土的企业,也有不少中国创业者,大家都奔着成为一方霸主的心去攻占一块“处女地”。

有的市场已经不“新”了

然而,留给出口电商的新市场窗口期是有限的,一旦慢下来肥肉随时会被巨头抢走。最明显的则是俄罗斯和东南亚市场。

占领俄罗斯最大份额市场的则为大家熟知的阿里。俄罗斯电子商务企业协会数据指出,在2015年,阿里旗下出口电商平台速卖通已成为俄罗斯流量最高的电商平台,每月独立访问者数量达到2380万人。 第二名的俄罗斯本土电商Ozon.ru的月访问量只有920万人,为速卖通的一半不到。

现在,速卖通已经占据俄罗斯App Store免费应用排行榜第五名,购物类应用排行榜第一名,与之相比较,Facebook、Google、Uber等互联网应用在App Store免费应用排行榜均排在20名之外,Ozon.ru和eBay则甚至排到一百名之外。

当然,虽说速卖通在C端消费市场早已占有非常大的份额,但也不乏中国创业企业尝试利用新模式去挑战这个俄罗斯“一哥”。同时在2015年成立的Mobuy和BGlamor均打着移动电商的旗号进军俄罗斯市场,然而不到一年两创业项目都终止了。导致在俄创业失败的因素有很多,但率先占领市场的速卖通的挤压必然是重要原因。

而跟随俄罗斯市场脚步在出口电商圈火起来的东南亚市场中,目前占据市场份额最高的两者则为Lazada和Shopee。

其中,Lazada在去年4月被阿里用10亿美金收购,该平台在2015年的GMV已高达13亿美金。而Shopee在2015年上线后一年内GMV就做到18亿美金,并在2017年3月份公布,年化GMV已达到25亿美元,下载用户超过3000万。该平台的母公司为东南亚市值最大的初创公司Garena,该公司曾获得腾讯投资。明显,东南亚市场已被中国两互联网巨头占据着,初创企业要进入做平台并不是易事。

实际上,遭到挑战的不只是平台创业者,那些想蹭一把新兴市场热度的中小卖家在这两个市场的扩展空间也因平台们引入“正规军”而遭到挤压。

在去年年初,速卖通正式从C2C转型为B2C,这则意味着平台入驻的门槛会变得越来越高。东南亚方面,在阿里的推动下,Lazada开始引入天猫的品牌卖家,这些已有完善供应链和雄厚资金的“正规军”涌入,留给新卖家的机会则越来越少。

俄罗斯和东南亚俨然已成了新市场拓展的边界线,在边界线内“圈地”则意味着要跟巨头们正面竞争,也许会熬出一片新天地,但也很可能碰到“头破血流”,所以要争当一方霸主,选择非洲、南美、南亚等待爆发的市场或许才是明智之举。

“中美是电商第1世界;欧洲是第1.5世界,俄罗斯、东南亚属于电商第2世界。非洲等市场属于第三世界。第1世界格局已定,第2世界巨头鏖战之际,只有第3世界还有机会。”对于全球电商,非洲电商Kilimall创始人杨涛如此概况道。

拓展第3世界也有烦恼

但是,虽说电商“第3世界”机会更多,可坎也不少,其中跨境物流和支付则成了中国商品进入新兴市场最大的两个鸿沟。

在物流方面,因为跨境电商涉及跨国交易,发往新兴市场的跨境物流基础设施并不如美英澳等市场成熟,物流的时效性成了卖家的一大难题。

“邮政小包只限于两公斤以下产品,便宜但慢;快递快而贵;货值高、重量大的商品要依靠海外仓,其成本降低,但需要一定单量的支持。”段成琛如此形容拉美市场跨境物流的难处,他本身同为拉美电商平台Linio、非洲电商平台Jumia、南亚电商平台Daraz的中国区总经理。

实际上,一开始Linio规定出口电商只允许快递,后因高价削弱产品竞争力,遂决定开通邮政小包,而现在后者已占到业务量的95%。

同样的情况也发生在非洲市场。据Knight Frank《2016非洲物流报告》显示,过去10年里仓储及物流业发展速度每年增长24%。但非洲交通设施破旧、交通堵塞,物流时间是发达国家的2-3倍,物流成本占商品零售价格的50%到75%,成为了电商的主要障碍。

“除了成本高、时效长,很多非洲国家和城市没有门牌号也加大配送的难度。”在非洲电商平台KiKUU CEO徐征的言语中,亿邦动力网了解到非洲电商物流的“不容易”。

对此,自建仓模式则成了攻克跨境物流难题的主要解决方式,如KiKUU在建立之初就在刚果金、喀麦隆、坦桑尼亚、加纳、乌干达、尼日利亚6个国家设有物流配送中心,让跨境物流时长控制在15天内。而在2016年呈现爆发式生长的Kilimall也是自建仓配送。

支付方面,跟一些成熟市场不同,主流的国际支付工具在新兴市场消费者并不流行。如在拉美市场,当地消费者更多倾向于使用便利店和信用卡等方式进行付款,而在非洲市场,缺乏支付渠道,非洲人很少使用信用卡及储蓄卡,主要的支付手段就是移动手机支付。

为解决支付的困难,Kilimall选择与当地电信运营商合作,建立手机钱包系统。据杨涛介绍,该系统覆盖了非洲很多国家,成年人几乎都有手机钱包的账号,使得在线支付比例超过30%。

然而段成琛则认为,虽然非洲移动端的使用率越来越高,但这不意味着人们都能接受电子支付。“不管是非洲、东南亚还是拉丁美洲市场,大部分电商转化率都是来源于货到付款而不是预付款。这意味着,跨境卖家的流量转化率没有本地卖家高,因为本地卖家可以做到货到付款。”段成琛说道。

新世界的拓荒者

尽管电商“第3世界”在物流和支付上有诸多难点,但也有不少致力于将中国商品带到新兴市场的先驱者走在前头。据亿邦动力网统计,目前,进军新兴市场跨境电商的主要有4大流派:

1.物流驱动型企业

如从土耳其开始拓展至中东、欧洲的物流服务商全和悦和KIKUU。前者主要竭力解决新兴市场跨境物流的难题,而后者则本身也是拥有国际航空供应链背景的出口电商企业。这类企业从成立之初就已经开始着手解决跨境电商最头痛的难题——物流,给中国产品销往新市场打好基础。

2.海外本土平台

如Jumia、Linio、Daraz。这类电商平台从成立之初就立足海外市场,必然拥有更好的本土化建设。而嗅到中国出口电商的商机后,也愿意来到中国设点,推动跨境电商的发展。

3.中国出海创业者

如Kilimall。这类电商平台的创始人一般本身就在海外深耕多年,所以本身就很了解海外本土文化。与此同时,本身作为中国创业者,在中国出口电商圈也更接地气,能撬动更多的资源。

4.搭桥者

如品牌服务商ESG。目前,已成为Lazada、Newegg、Priceminister、Qoo10、Paytm、Tanga等多家全球知名平台的亚太区招商代理企业。这类企业主要是对接中国制造和海外电商平台,并解决当中的物流、营销、支付等难题。

如此看来,拓展新兴市场的流派很多,一个市场中玩家可能有两个甚至更多。但是,在同一个新兴市场并不意味着要争个“你死我活”。

“相比成熟市场我们还在成长中,我们的当务之急是共同建设当地的电商生态。”对于拉美市场,段成琛认为各家新市场的企业合作大于竞争。而秉承合作的理念,Linio还向惠普等海外品牌提供类似代运营的服务,站点不限,包括独立站点、电商平台或者官方网站的建立(入驻)和维护。

杨涛也表示,“我愿意花更多的时间把这个市场培育起来,甚至与和更多的同行一起来把电商变成一种习惯,培育起来,后面机会才会大。”

跟俄罗斯、东南亚这些电商“第2世界”不同,电商的“第3世界”并无这么多巨头“砸钱”改变消费者习惯,多家电商一起联手撬动市场价值成为常态。在这些愿意去拓荒和合作的先头兵的促进作用下,中国商品出口的地域界限逐渐被打破,货通全球未来将不是梦。