中文

中文 English

English

- 来源:

- 日期: 2020-08-19

跨境电商产业链

跨境电商概念:跨境电商是指分属不同关境的交易主体,通过电子商务平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的一种国际商业活动。

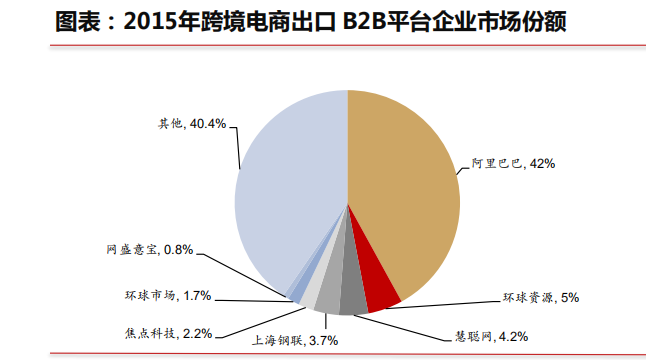

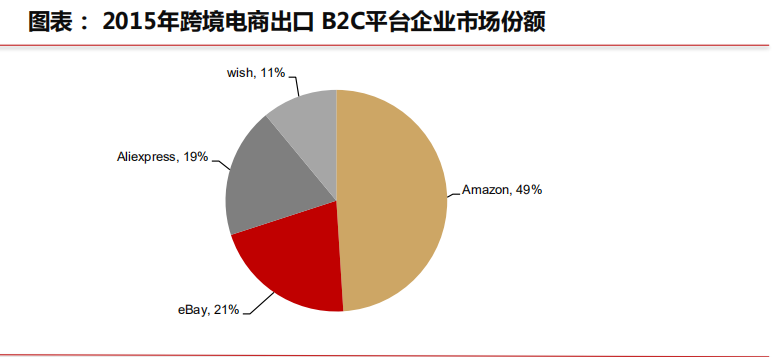

跨境电商产业链:从跨境电商的产业链来看,跨境电商主要分为出口和进口跨境电商,其各自均有B2B、B2C类业务平台,其中出口跨境电商B2B类平台以阿里、环球资源等为代表,B2C类以全球速卖通(阿里旗下)、eBay、亚马逊等为代表;进口跨境电商B2B类以海豚供应链、行云全球汇等为代表,B2C类以天猫国际、京东国际亚马逊海外购为代表。除了跨境电商进出口主体之外,物流、支付和金融等配套产业不断成熟助推跨境电商产业的快速发展。

图表:2019年中国跨境电商产业链图谱

图片来源:跨境脉

跨境电商发展历程

萌芽期1999年-2003年

我国跨境电商在全球来看发展的较早,跨境电商此阶段属于行业试水阶段,此阶段标志性事件是1999年阿里巴巴成立,成为中国最大的外贸信息黄页平台。在此阶段,跨境电商的线上仅以展示为目的,交易环节仍以线下为主,此阶段的代表性企业有阿里巴巴、环球资讯等;

1.0阶段2004年-2012年

跨境电商1.0属于摸索中发展的阶段,此阶段的标志性事件是敦煌网的成立,敦煌网是国内首个为中小企业提供B2B网上交易的网站。在此阶段跨境电商逐步将线下交易、支付、物流等流程实现电子化,依托互联网金融行业发展,逐步实现在线交易,跨境电商1.0更能体现电子商务的本质,借助于电子商务平台,通过服务、资源整合有效打通上下游供应链。跨境电商1.0阶段,B2B平台是跨境电商主流模式,通过企业间的直接对接来实现产业链的进一步缩短,提升企业盈利能力,此阶段的代表性企业有全球速卖通、敦煌网等;

2.0阶段2013年-2017年

2013年被称为跨境电商的“元年”,期间包括2013年12月27日中国全国人大常委会正式启动了《中华人民共和国电子商务法》的立法进程,国务院出台支持外贸跨境电商的国六条,商务部也出台多项支持措施;上海自贸区成为指定外贸跨境电商试点区域,启动了全国首个跨境贸易电子商务试点平台;外贸电商集中转型, 打造品牌化出海;跨境电商移动化,移动端交易成主流;亚马逊的“全球开店”服务对中国中小企业开放注册等均体现跨境电商业务进入爆发期。

跨境电商2.0阶段,对B端而言,关键字是:大平台、大用户、大订单和移动化,此阶段呈现出全产业链在线化、移动化带动行业高速发展,线上产业生态更为完善,平台服务升级,大型平台不断涌现。此阶段,大型工厂不断上线,且向柔性化制作转变;移动端用户爆发,以美 国为例,在采购商方面,59%采购商以在线采购 为主,50%供货商努力让买家从线下转移到线上,以PayPal发布《全球电子商务报告》显示美国第一、中国第三的跨境电商目的地的地位而言,美国加大线上交易也推动中国跨境电商在线化的发展。在此阶段,B端的代表性企业有阿里巴巴、敦煌网等。

对C端而言,大型平台不断出现,包括天猫国际、考拉海外(原网易考拉)、京东全球购等大型平台的出现一改之前代购、海淘等良莠不齐的现象,另外,各类模式的进口跨境电商平台也不断的涌现,如小红书、洋码头、奥买家等,带动跨境购物走向常态化。

从政策支持而言,跨境电商作为未来外贸的重要形式,政策也不断向其倾斜,据我们不完全统计,2013-2015年间出台的相关政策是2005 年-2012年的三倍,政策支持力度的不断加大也推动跨境电商的加速发展,另外,在2014年1月海关总署对跨境电商增列了海关监管代码, 明确了跨境电商的“合法地位”,继而带动网 易考拉、京东全球购等大型平台的相继成立。

图表:我国跨境电商发展历程

图片来源:跨境脉

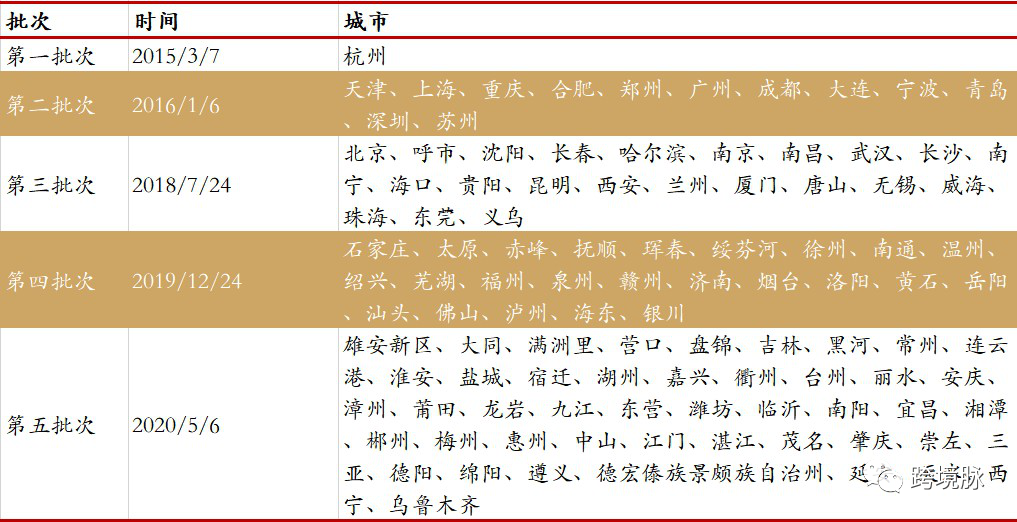

3.0阶段2018年-至今

3.0阶段开启跨境电商新时代,2018年正式通过《电子商务法》,给予包括跨境电商在内的电商平台在立法上的监管和引导,完善了监管流程和体系,有利于电商行业更为健康的发展。另外在试点城市扩容方面,加快了跨境电商综合试验区的设立,为整体市场的持续高速发展 奠定了基础。截至2020年4月份,国务院分五批 次共设立105个跨境电商综合试验区,从2018年至今,新增三个批次共计92个跨境电商综合试验区,跨境电商综合试验区的加速设立有利于促进跨境电商的发展。跨境电商综合试验区的设立重点在技术标准、业务流程、监管模式和信息化建设等方面开展先行先试,综试区将继续通过开展先行先试,并适用跨境电商零售出口 税收、零售进口监管等政策措施,2020 年年初商务部等六部委也新纳入50个城市地区及海南岛为跨境电商零售的进口试点城市。B端和C端的城市试点不断的加速扩容进一步体现国家对跨境电商的重视程度。

从出口表现来看,在此阶段,我国跨境电商的国际竞争优势显著提高,尤其是出口品牌化建设表现优异,我国对“一带一路”沿线国家以及拉美国家的出口比重提升,开拓新市场的成效明显;从进口表现来看,跨境电商平台引入新零售模式,线上线下双线结合,加大线下新零售门店布局。

图表:我国跨境电商综合试验区设立批次

图片来源:跨境脉

二、跨境电商行业蓬勃发展

从我们上文分析我国跨境电商发展历程来看,我国跨境电商行业自2.0时代以来发展迅速,开启我国对外贸易新途径、新模式、新体系,据网经社数据显示,我国跨境电商行业在2019年的交易规模超10万亿元,即使有2018年中美贸易战的影响,但是自2014年以来的复合增速仍超20%,同期我国进出口整体的复合增速仅为3.61%,跨境电商的增长远超传统外贸;从渗透率角度来看,跨境电商交易规模占我国进出口总额的比重也在逐步增加,从2014年15.89%增长至2019年的33.27%,这也充分体现出跨境电商相对于传统对外贸易的便捷、低成本等优势,以及政策对跨境电商发展的大力支持。在跨境电商进入3.0阶段,“新晋玩家”的不断增加,物流、支付、第三方等配套设施的逐步完善,以及政策支持力度再次加大,我国跨境电商行业仍有望快速发展。

图表:我国跨境电商行业交易规模及增速

图片来源:跨境脉

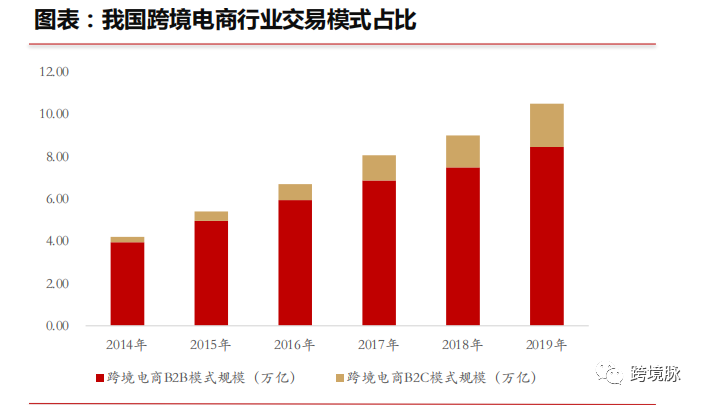

我国跨境电商模式逐步向B2C转变

由于我国跨境电商发展历程(以阿里巴巴为代表的平台类企业首发)和历史问题(个人代购偷漏税不 合法),以及由于进出口贸易中涉及到的大量繁琐的垫资、票据行为是个人主体相对企业的劣势,我国的跨境电商一直以B2B交易模式结构为主,从网经社公布的数据来看,我国跨境电商B2B模式的交易规模从2014年-2019年的复合增速为16.45%,而B2C交易模式同期复合增速为52.04%,虽然跨境电商B2B增速远低于B2C模式,2018年甚至出现断崖式个位数增长,但是截至2019年我国跨境电商B2B模式的交易规模占比仍然在80%以上,占比仍然较高,但是向B2C模式转变的趋势正在形成。

图片来源:跨境脉

图片来源:跨境脉

对于进口B2B的行业集中度远低于进口B2C的原因,我们认为有以下两点:

第一,进口端的B2B在盈利能力上也低于B2C模式,由于数据的缺失,我们以天泽信息并购有棵树之际将进口B2B业务海豚供应链剥离来看,其原因在于海豚的盈利能力偏弱,2016-2018年占有棵树净利润比例为20.8%、-0.24%、2.53%,进口板块盈利低于其出口板块,此外,海豚业务模式需要大量资金支持,导致资金使用效率低,以及监管环境的不明确和人民币贬值通道中导致汇兑的损失。

第二,进口端B2B在其供应链上和仓储物流等方面仍有较多痛点亟待解决。首先在供应链上,交易环节多、信息不对称、资金使用效率偏低,其次在仓储物流上,海外仓的运营成本较高,而保税仓又处于供不应求的状态等痛点制约进口端B2B2的发展。

综合以上观点,在我国跨境电商的市场格局方面,阿里系无论在出口端的2B、2C,以及进口端的2C均占据绝对优势,进口端2B由于盈利偏弱和亟待解决的痛点制约行业发展,导致呈现小而散的格局,整体来说我国跨境电商行业格局基本稳定。对于新晋企业而言,我们认为仍有机会,结合上文数据,我国跨境电商的渗透率为三成,且政策支持力度较大,不断开放新的跨境电商综合试验区,新晋企业仍有望在细分领域和地区进行市场突破。

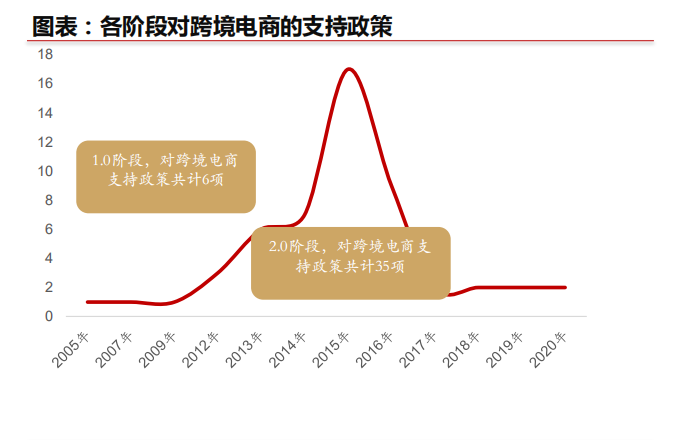

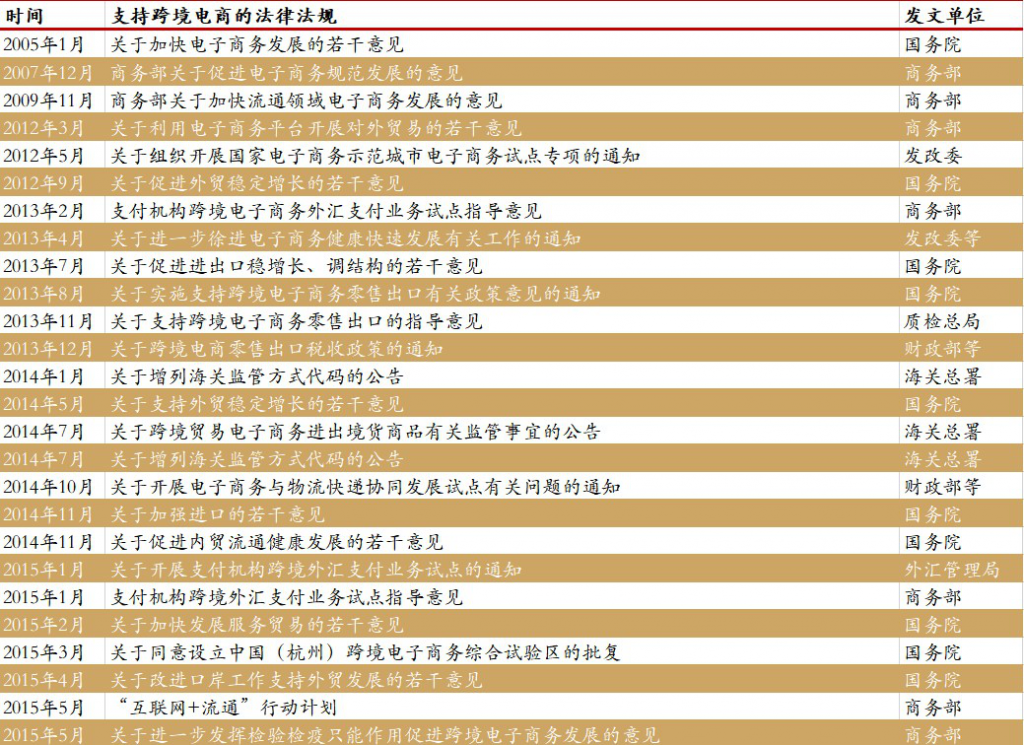

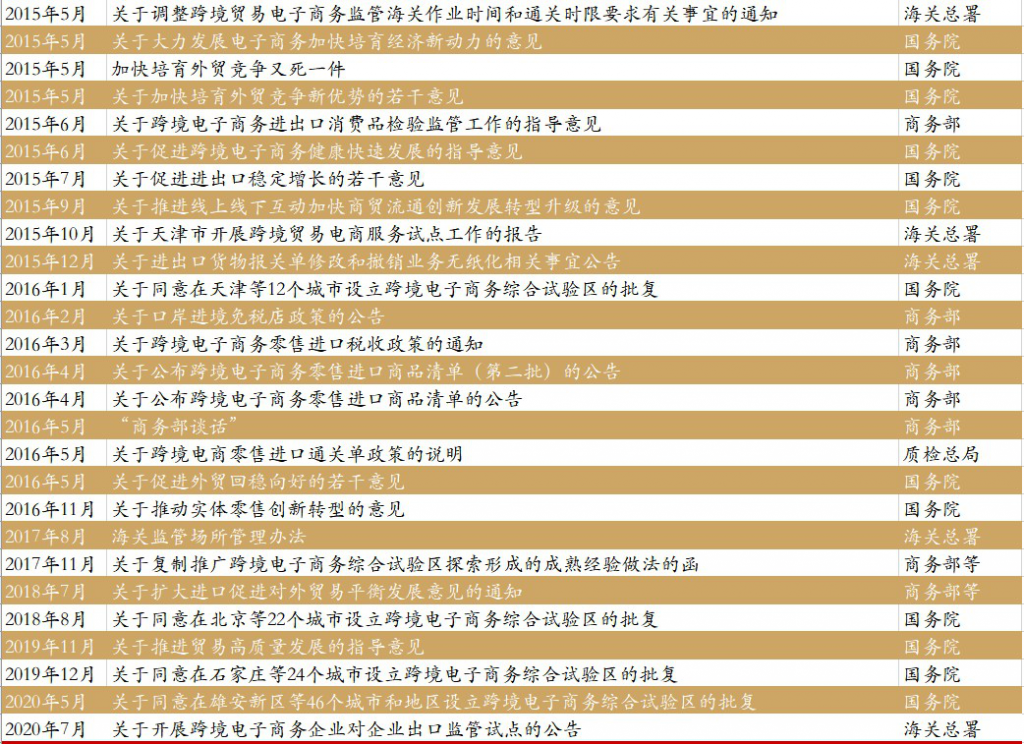

三、政策红利不断释放

跨境电商在我国外贸交易中三成的占比使其成为我国对外贸易的的重要形式,我国跨境电商自进入1.0阶段之后由于大型专业化的平台参 与,带动其持续快速的发展,在对跨境电商的政策上不断的加大支持力度,政策红利不断释放,据我们不完全统计,自2005年以来,我国对跨境电商的支持政策达53项,进入政策红利期,其中包括:效率提升、流程优化、试点城市、基础建设、降低税费等多项措施,尤其是在跨境电商2.0发展阶段中,国务院和多部委密集出台了35项支持政策,为我国跨境电商营造有序、健康环境的同时,也带动其持续快速发展。

图片来源:跨境脉

目前我国的跨境电商已经进入3.0时代,依旧保持快速发展的态势,过去六年保持年均20%的增速,跨境电商的渗透率也在不断扩大,已占据我国进出口总额的三成;从现阶段来看,跨境电商出口仍是主流,占比76%,但是跨境电商进口的增速较快,在交易类型方面,B2C的增速高于B2B,未来B2C将是跨境电商的发展趋势;在我国跨境电商的市场份额上,目前阿里系无论在出口端的2B和2C还是进口端的2B均占据绝对领先的份额,但是新进入企业仍有望在细分领域和地区进行市场突破。

图片来源:跨境脉

伴随着我国跨境电商的发展,政策的红利也在不断的释放,自进入跨境电商2.0阶段以来,支持的政策密集出台,政策的红利进一步助推我国跨境电商的发展,政策的红利期仍将持续,看好在政策助推下的跨境电商发展。